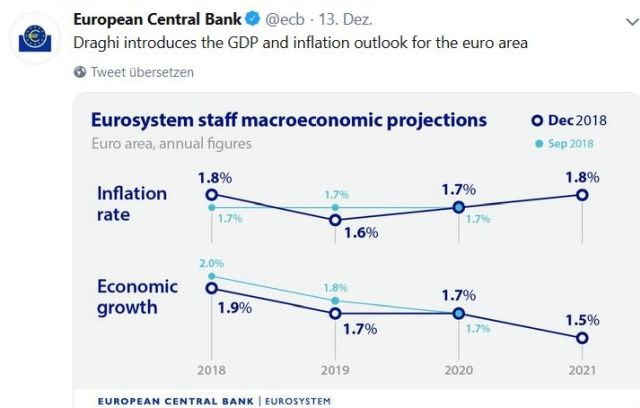

Mario Draghi der Sparer-Schreck des EURO-Raums

Irgendwie leben wir in einer verrückten Welt: Donald Trump schimpft über die US-Notenbank Federal Reserve, weil diese die Zinsen angehoben hat, wohingegen im EURO-Raum die Europäische Zentralbank (EZB) weiterhin auf die Nullzinspolitik setzt. Die Regierungen schweigen – natürlich. Sie freuen sich über die Entlastung bei den drückenden Staatsschulden. Schade nur, dass Mario Draghi, der EZB-Präsident nicht längst in die USA emigriert ist. Der Mario wäre dort der beste Freund von Donald, der langsam aber sicher im Weißen Haus verwaist ist. Es ist wirklich ein Desaster, dass ausgerechnet wir europäischen Sparer den Italo-Banker Draghi an der Backe haben, und es ist nur ein kleiner Trost, dass er ab November 2019 nicht mehr im Amt sein wird. Denn es ist zu befürchten, dass auch sein Nachfolger in den Fußstapfen der Zocker und Spekulanten wandeln wird. Unter der Präsidentschaft von Draghi hat sich die EZB auf die Stützung von notleidenden Staaten, Banken und Unternehmen spezialisiert und dafür 2,5 Billionen EURO an frischem Geld in die Märkte gepumpt. Diese Geldflut erstickte notwendige Reformen.

Zocker im Licht – Sparer im Dunkeln

Mario Draghi lässt sich als Chef der Europäischen Zentralbank gerne als Retter des EURO feiern, doch in Wirklichkeit ist Mario Draghi der Sargträger einer fundierten Alterssicherung! Und warum lassen ihn seit Jahren die europäischen Regierungen sein Unwesen treiben? Weder der CDU-Finanzminister Wolfgang Schäuble noch sein SPD-Nachfolger Olaf Scholz haben ihre Stimme gegen das EZB-Unwesen erhoben. Dafür gibt es eine einfache Antwort: Die Zinslast für die allenthalben aufgehäuften Staatsschulden ging drastisch zurück, und dies verschaffte auch reformunwilligen Regierungen Luft. Jeder Schuldner freut sich, wenn er weniger für einen Kredit bezahlen muss, und die Freude wird noch größer, wenn Mario, der Freund der Glücksritter, fleißig Anleihen aufkauft, die zum Teil am Markt gar nicht absetzbar wären. Zu Draghis Freunden zählen natürlich nicht die Rentnerin oder der Rentner mit einer minimalen Rente, die für ihr mühsam Erspartes keine Zinsen bekommen. Aber was schert es Mario Draghi schon, wenn Rentnerinnen, Rentner und Kleinsparer den Gürtel noch enger schnallen müssen? Er hat seine Finanz-Schäfchen längst im Trockenen. Und dies gilt auch für seine getreuen EU- und Staatslegionäre, die die verarmten Rentner und die beraubten Sparer ohnehin nicht treffen und höchstens aus der Statistik kennen. Dasselbe gilt für die vielen Jugendlichen in manchen EU-Staaten, die in Hoffnungslosigkeit abdriften, denn sie können einfach keine Arbeit finden.

Seit 2008/09 sind die von der EZB festgelegten Leitzinsen in den Keller gestürzt und mit ihnen purzelte auch so mancher ehrliche Sparer hinterher. Aber das scheint Mario Draghi nicht zu interessieren. Die Bundesregierung unter Angela Merkel machte dies nicht zum Thema, sondern fordert ihre Bürgerinnen und Bürger nur unverdrossen auf, für das Alter auch privat vorzusorgen. Aber wo sollen bei erträglichen Risiken auskömmliche Renditen herkommen? Wenn in Deutschland angesehene Lebensversicherer damit beginnen, ihre Policen zu verramschen und an andere Finanzgesellschaften abzugeben, dann zeigt dies doch ganz augenscheinlich, dass sie sich nicht zutrauen, unter der Nullzinspolitik die zugesagten oder zumindest von den Kunden erwarteten Renditen zu erwirtschaften. Wie sollte das auch gehen, wenn die Lebensversicherungsgesellschaften gehalten sind, nur in sichere Anlagen zu investieren? Diese werfen aber zu wenig ab, um die Alterssicherung vieler Menschen zu sichern, und eben gerade dieser Absicherung dienen doch viele Lebensversicherungen.

Nullzinspolitik zerstört Altersvorsorge

Doch auch eine Anlage in Bundesanleihen oder allerlei andere Sparformen bringen nichts mehr ein, und dies zerstört bei vielen heutigen Rentnerinnen und Rentnern den einst gehegten Traum, das angesparte Kapital würde über Zinsen im Alter die staatliche ober betriebliche Rente ergänzen. Und wer soll guten Gewissens heute in die eigene Alterssicherung investieren, wenn er befürchten muss, dass die von Mario Draghi herbeigewünschte Inflation seine Ersparnisse auffrisst? Aber Mario Draghi und vielen anderen, die ihm in der Politik Beifall klatschen, kann das bei mehr als auskömmlichen Minister-, EU- oder Abgeordneten-Pensionen egal sein. In Sonntagsreden ist dann immer noch Zeit, der Rentnerin oder dem Rentner mit einer Mini-Rente einige warme Worte mit auf den Weg zu geben.

So richtig ins Gewicht fällt die scheinbar unendliche Nullzinsphase à la Draghi bei vielen Sparerinnen und Sparern erst in jüngster Zeit, denn ihre langfristigen – höher verzinsten – Geldanlagen sind inzwischen ausgelaufen: „Allerdings wurde die reale Rendite eines solchen Portfolios am Anfang des Jahres negativ“, so der Bundesbankchef und Mitglied des EZB-Rats Jens Weidmann. Nicht nur das private Ersparte verliert an Wert, sondern auch Lebensversicherungen oder betriebliche Rentensysteme können die notwendigen Mittel ebenfalls nicht mehr erwirtschaften. „Die Niedrigzinspolitik hat für die Altersvorsorge fatale Nebenwirkungen. Sie führt dazu, dass wir unseren Lebensstandard im Alter trotz betrieblicher und privater Altersvorsorge nicht werden halten können“, so Peter Schneider, der Präsident des baden-württembergischen Sparkassenverbands in der Stuttgarter Zeitung.

EZB: Weiterhin 2,5 Billionen EURO fürs Glücksspiel

Manche Medien vermelden inzwischen, die EZB würde sich beim Ankauf weiterer Anleihen neu ausrichten, doch dies ist noch nicht einmal die halbe Wahrheit: Zwar soll 2019 kein zusätzliches Geld in das Ankaufprogramm fließen, doch die Finanzmittel aus allen fälligen Anleihen werden umgehend wieder zum Kauf neuer Kreditpapiere eingesetzt. Da die EZB – wie bereits ausgeführt – bisher den unvorstellbaren Betrag von 2,5 Billionen EURO eingesetzt hat, ist ja laufend genügend ‚Spielgeld‘ für die EURO-Zocker vorhanden. Geradezu kleinlich erscheint es da, wenn im Bundeshaushalt um Millionen oder Milliarden gerungen wird. Apropos Bundeshaushalt: Dort entscheiden in unserem XXL-Bundestag immerhin 709 gewählte Parlamentarier über den Bundeshaushalt. Nun bin ich mir durchaus bewusst, dass die EZB – wie auch die Bundesbank – nicht weisungsgebunden sein sollen, doch halte ich es für völlig abwegig, dass eine ‚freischwebende‘ Institution Billionen-Beträge einsetzen kann, die beim Ausfall der Schuldner auf uns EURO-BürgerInnen zurückfallen. Selbstredend haften auch die anderen EURO-Länder anteilig, doch ein einfacher Vergleich lässt mich dennoch erschaudern: 2,5 Billionen EURO, die die EZB weiterhin freihändig zum Ankauf von Anleihen einsetzt, entsprechen mehr als sieben Mal dem deutschen Bundeshaushalt! Und von parlamentarischer Kontrolle ist weit und breit nichts zu sehen.

In schwierigen finanziellen Phasen gehört es sicherlich zu den Aufgaben der EZB stabilisierend zu wirken, aber es kommt wie immer im Wirtschaftsleben darauf an, rechtzeitig den Absprung zu schaffen. Dies ist der EZB nicht gelungen, denn während des deutlichen Aufschwungs hielt sie unverdrossen und verbohrt an der Geldschwemme, verbunden mit der Nullzinspolitik fest. Jetzt, wo es dank Brexit-Chaos und Trump-Irritationen eher nach nachlassender Wirtschaftsdynamik aussieht, gibt die EZB vor, den Kurs leicht zu ändern. Wenn dies aus innerer Einsicht erfolgt, dann kommt sie reichlich spät. Mario Monti, der als italienischer Ministerpräsident Italien ab 2011 vor der Zahlungsunfähigkeit rettete, betonte in der ‚Welt am Sonntag‘ über das Anleihekauf-Programm „dass es zu lange gedauert hat und zu großzügig war. In diesem Ausmaß hat es zu der Wahrnehmung geführt, dass in einigen Ländern keine Strukturreformen und Haushaltskonsolidierungen mehr notwendig seien, obwohl dies der Fall war.“ Da kann ich nur zustimmen. „Diese monetäre Freigiebigkeit hat dazu geführt, dass geglaubt wurde, die Schwierigkeiten der italienischen Wirtschaft wären überwunden. Auch die Parteien unterlagen diesem Irrtum gern.“

Draghis Geldschwemme verhindert Reformen

Gerade auch die Fünf-Sterne-Bewegung und die Lega scheinen dem Glauben verfallen, die wirtschaftliche Basis spiele keine Rolle, daher legten sie einen Haushalt für ihr Land vor, der bei der EU-Kommission auf Widerstand traf. Das bereits hochverschuldete Land wollte beim Haushalt 2019 noch eine deutliche Schulden-Schippe drauflegen. Für den Zusammenhalt der EURO-Zone war es sicherlich wichtig, zumindest einen fadenscheinigen Kompromiss gefunden zu haben, doch in Wahrheit ändert dieser nichts an der schlechten finanz- und wirtschaftspolitischen Entwicklung Italiens. Erst Ende 2019 wird sich feststellen lassen, ob der italienische Haushalt auch tragfähig ist – oder am Ende noch böse Überraschungen warten. Der kreditfinanzierte Zuwachs wurde zwar auf Druck der EU-Kommission von 2,4 % auf 2,04 % vermindert, doch mal sehen was kommt. Und die Staatsverschuldung beträgt 2,3 Billionen EURO: Dies entspricht 130 % der Wirtschaftsleistung, eigentlich sind im EURO-Raum nur 60 % zulässig. Aber bei aller Kritik an italienischen Zuständen dürfen wir nicht vergessen, dass es auch Deutschland und Frankreich mit den Verschuldungsgrenzen nicht immer so genau genommen haben.

Billionen-Geldschwemme und Nullzinspolitik haben somit ganz augenscheinlich in Italien und in einigen anderen Staaten die Reformen nicht wirklich vorangebracht, sondern das Gegenteil ist eingetreten: Wenn Schulden nicht mehr so stark durch die Zinslast drücken, kann man sich ja gemütlich wieder an ein schattiges Plätzchen setzen und den Tag genießen, so scheint die eine oder andere Regierung zu denken. Aber auch die Bundesregierung und einige deutsche Landesregierungen haben es sich recht wohlig eingerichtet. Echter Schuldenabbau und eine konsequente Ausgabenkritik unterbleiben, denn auch ohne diese lässt sich eine schwarze Null im Bundes- oder Landeshaushalt dank flotter Wirtschaftsentwicklung erreichen. Deshalb erhebt auch kaum ein Regierungsmitglied in den EURO-Staaten das Wort gegen Mario Draghis fatale Zinspolitik, denn sie alle fahren die politischen Vorteile ein. Und die Sparer haben das Nachsehen.

Mario und Donald – das Traumpaar der Hasardeure

Es geht jedoch nicht nur um die Zinsen für uns Sparer, sondern auch um die finanziellen Spielräume für den Fall neuer Turbulenzen im EURO-Raum. Hier hat Mario Draghi das Pulver verschossen, um nicht zuletzt das reformunwillige Italien nicht abstürzen zu lassen. Neuen Krisen kann die EZB mit einer Null bei Zinsen und Strafzinsen auf hohe Einlagen nicht entgegenwirken! Ganz anders die US-Zentralbank: Die Federal Reserve hat den Wirtschaftsaufschwung längst genutzt, um moderat die Zinsen zu erhöhen, und sich so auch für mögliche weitere Finanzstörungen zu rüsten. Die Europäische Zentralbank unter Mario Draghi fährt den genau gegensätzlichen Kurs. Sie verspielt Zukunftschancen und gefährdet unser aller Alterssicherung!

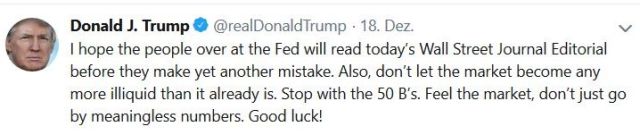

Zwar schimpft Donald Trump in seinen Tweets lauthals über die Fed und deren Zinspolitik, und gerne würde er den Chef der Federal Reserve Jerome Powell auch noch an die frische Luft setzen. Doch es ist ja schon eine Auszeichnung, wenn der US-Präsident eine Institution aufs Korn nimmt. Er hätte in Mario Draghi einen willigen Handlanger, denn der pumpt lieber Billionen EURO in die Märkte als eine sachgerechte Finanzpolitik einzuleiten. Das wäre schon ein super Duo in ihren Spendierhosen, der Mario und der Donald!

Fragwürdige Bewertung des Europäischen Gerichtshofs

Diskussionen über Altersarmut oder beschwörende Aufforderungen, sich selbst für das Alter abzusichern, klingen hohl und verlogen, wenn nicht gleichzeitig auch die Grundlagen dafür geschaffen werden, dass Eigenvorsorge Früchte trägt. Welchen Sinn soll privates Sparen oder die Beteiligung an Vorsorgemodellen denn machen, wenn die Zinserträge ausbleiben? Ja, da ist es schon besser, wenn man als Bundeskanzlerin oder Minister später eine staatlich finanzierte Pension bekommt!

Hätte vor diesem Hintergrund nicht längst die Politik eingreifen und Druck auf die EZB ausüben müssen, den zerstörerischen Weg zu beenden? Ich denke schon. Aber es ist – wie bereits ausgeführt – nichts passiert. Da bleibt dann eigentlich nur noch der Klageweg, das sagten sich auch verschiedene Beschwerdeführer. Sie zielten mit ihrer Kritik auf die Frage, ob es sich bei der EZB-Geldschwemme um verbotene Staatsfinanzierung handle. Das Bundesverfassungsgericht hatte hierzu den Europäischen Gerichtshof angerufen, doch dieser betonte, das EZB-Ankaufprogramm sei rechtens. Nun bin ich kein Jurist, ernsthaft habe ich jedoch nie daran geglaubt, der Europäische Gerichtshof könnte anders urteilen. Wie hätte denn ein solch umfassendes Programm, an dem zumindest durch Schweigen die EURO-Staaten beteiligt sind, gewissermaßen rückwirkend als Rechtsbruch eingestuft werden können? Aus meiner Sicht vermischen sich nicht nur bei diesem Urteil des Europäischen Gerichtshofs Recht und Politik zu einer unguten Kombination.

Wer stoppt die Enteignung der Sparer?

Rein theoretisch könnte das Bundesverfassungsgericht, das sich nun erneut mit dem Ankaufprogramm beschäftigen wird, zu einer anderen Rechtsauffassung kommen, doch dies ist wohl kaum zu erwarten. Wer die Irrwege der EZB im jetzigen Fall und für die Zukunft verhindern möchte, der muss einen politischen Rahmen für die EZB zimmern, der Billionenkäufe auf anderer Leute Rechnung erschwert. Generell sollte auch darauf geachtet werden, wer an die Spitze der EZB berufen wird. Und wer gehofft hatte, Angela Merkel würde sich dafür stark machen, dass Jens Weidmann, Chef der Bundesbank, das Nachfolgerennen gewinnen und als EZB-Präsident ab Herbst 2019 eine realistische und sachgerechte Politik einleiten könnte, der sieht sich getäuscht. Die Bundeskanzlerin möchte lieber Manfred Weber (CSU) als Nachfolger des müden und glücklosen Jean-Claude Juncker als EU-Kommissionspräsidenten durchsetzen.

Wenn die EZB-Chefetage von einem neuen Mario Draghi – nur aus einem anderen EURO-Land – besetzt wird, dann bleibt die Europäische Zentralbank ein Hilfsinstrument für reformunwillige Staaten, marode Banken und Zocker in Unternehmerkreisen. Eine offene Diskussion über die Irrwege der EZB ist in Deutschland kaum geführt worden. Kein Wunder: Angela Merkel hasst Debatten ohnehin. Ich möchte die EZB nicht an die Kette der nationalen Politiker oder der EU-Kommission bzw. des Europaparlaments legen, aber eine gewisse Festlegung des Finanzrahmens muss im politischen Bereich erfolgen. Billionen-Summen, für die wir letztendlich im EURO-Raum alle haften, können nicht durch den EZB-Rat festgelegt werden. Ein Direktorium von sechs Personen und die 19 Präsidenten der nationalen Zentralbanken der EURO-Staaten können im EZB-Rat nicht ohne Einbindung parlamentarischer Gremien über Wohl und Wehe unserer gemeinsamen Währung entscheiden. Letztendlich haften nicht die Ratsmitglieder für das flugs gedruckte Geld und die damit angehäuften Schulden, sondern wir alle. Vielleicht hört dieser finanzpolitische Unsinn erst auf, wenn die Bürgerinnen und Bürger in gelben Westen ihren Unmut äußern? Die Enteignung der Sparerinnen und Sparer muss gestoppt werden!